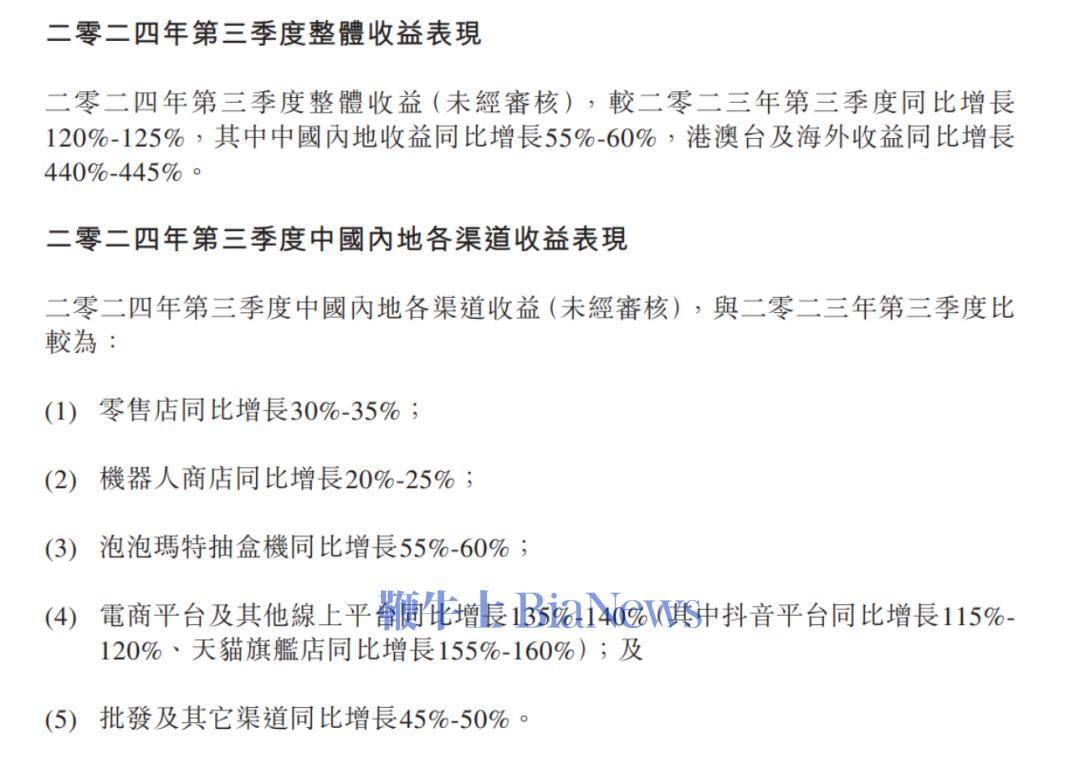

名创优品最新财报揭示稳健增长态势,第三季度收入跃升至45.2亿元。这一成绩较去年同期增长了19.3%,归属于母公司的净利润也实现了8.1%的同比增长,达到6.5亿元。经调整后的净利润为6.9亿元,同样录得了6.9%的同比增长。在截至9月30日的前九个月里,名创优品的总收入为122.8亿元,同比增长22.8%,归属于母公司的净利润达到18.2亿元,同比增长8.1%,经调整后的净利润则同比增长13.7%,达到19.2亿元。

值得注意的是,名创优品旗下的潮玩品牌TOP TOY在第三季度也取得了显著成绩,总收入达到2.7亿元,同比增长50.4%。在前三季度,TOP TOY的累计收入更是达到了7.0亿元,同比增长42.5%。

名创优品在财报发布的同时,还宣布了未来一段时间内将继续坚持每年不低于50%的调整后净利润用于分红的政策,并将持续进行回购操作。

除了亮眼的财务数据,名创优品近期还宣布了一系列重大战略举措。其中,最令人瞩目的是以62.7亿元收购永辉超市29.4%的股权,此举被视为名创优品向品质零售模式转型的重要一步。随后,名创优品与美团达成深度战略合作,计划年内上线超过800家“24H超级店”,以满足消费者对即时零售的需求。

在品牌战略方面,名创优品在今年的全球品牌战略升级成果发布会上宣布,要成为世界第一的IP设计零售集团,并希望通过其独特的“开心哲学”感染全世界。永辉超市副总裁王守诚在最近的采访中也透露,明年永辉超市计划自主调改超过100家店,并希望与名创优品在IP商业方面进行合作。

名创优品的这一系列举措看似分散,实则都围绕着其品牌定位升级后的“全球IP联名集合店”战略展开。名创优品希望通过“超级IP+超级门店”的新路径,进一步拓展品质零售和兴趣消费市场。名创优品的创始人叶国富在谈及并购永辉时表示,名创优品代表可选消费,而永辉则是必选消费,但两者背后的逻辑是一致的,即联合供应链厂家开发差异化产品。

然而,名创优品的海外业务虽然取得了显著增长,但与泡泡玛特相比,其海外门店的单店收入仍有较大差距。名创优品第三季度海外收入达到18.1亿元,同比增长39.8%,海外门店数量达到2936家。然而,经计算,名创优品的海外单月平均单店收入约为17.2万元,而泡泡玛特的海外单月平均单店收入则高达179.4万元,是名创优品的十倍之多。

尽管名创优品和泡泡玛特都被视为“兴趣消费+全球化”的代表公司,且用户画像重叠度较高,但两者在IP和产品逻辑上存在显著差异。名创优品依靠顶级IP合作,开展多品类业务,而泡泡玛特则依靠自有IP,专注于盲盒为主的单品类市场。从零售店的营收情况来看,泡泡玛特围绕自有IP持续打造精品,进军高端潮玩市场的策略效果更为显著。

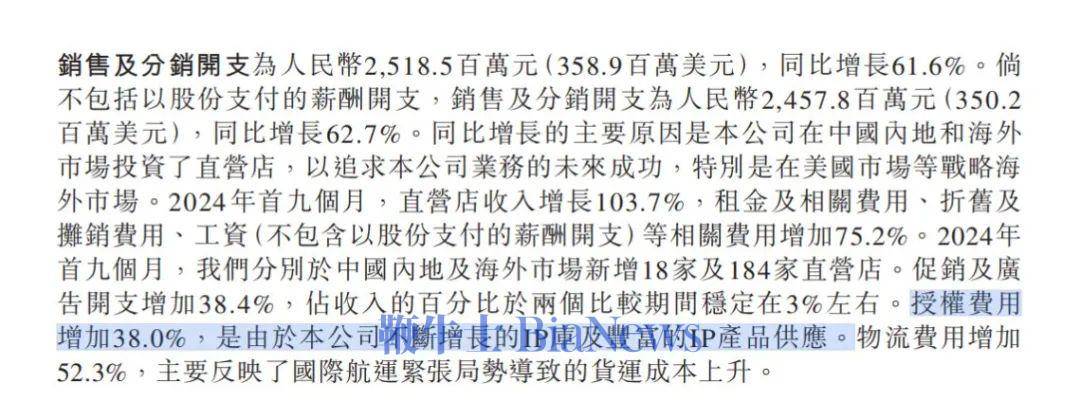

名创优品为了获取全球IP付出了高昂的授权费用。2024年上半年,名创优品的授权费支出已达1.82亿元,前三季度更是同比增长了38%。名创优品已经与超过150个全球IP达成合作,累计销售超过8亿件IP产品。然而,名创优品也面临着自有IP声量不足以及同业竞争加剧的挑战。KKV、The Green Party、九木杂物社等综合潮流零售店也在IP联名产品上下足功夫,使得市场竞争更加激烈。

名创优品的加盟店占据了绝大部分比重,不同加盟商的运营差异导致部分门店出现库存管理失调、货品陈列混乱、品控不到位等问题,这也引发了消费者的不满。例如,名创优品与哈利波特IP的联名活动虽然预热声势浩大,但许多消费者反映线上店铺抢购困难,线下门店供货不足,导致消费者体验不佳。

名创优品在IP联名方面的频繁动作虽然短期内带来了显著的业绩增长,但长期来看,如何平衡IP联名的频率与消费者体验,以及如何在激烈的市场竞争中保持竞争优势,将是名创优品需要面对的重要课题。